Amerikada ev kredisi almak isteyenler için bu rehber, başvurudan onaya, peşinattan kapanış masraflarına kadar sürecin her adımını sade ve uygulanabilir biçimde açıklar. ABD’de ilk kez ev alacaklar kadar yatırım amaçlı alım planlayanlar da burada paylaşılan kontrol listeleri ve pratik ipuçlarından yararlanabilir. Süreç boyunca gelir kanıtı, borçluluk oranları, değerleme (appraisal) ve sigorta gibi kavramların ne ifade ettiğini bilmek hem zamandan tasarruf etmenizi hem de doğru ürünü seçmenizi sağlar. Amerikada ev kredisi kararını verirken pazar koşullarını, bütçenizi ve uzun vadeli hedeflerinizi birlikte düşünmek kritik önem taşır.

Kimler İçin Uygundur: Amerikada Ev Kredisi Almanın Temel Şartları

Amerikada ev kredisi, düzenli geliri olan, borç/gelir oranı makul düzeyde bulunan ve belirli bir kredi geçmişine sahip alıcılar için erişilebilir bir finansman yöntemidir. Yasal statünüz, vergi beyanlarınız ve istihdam geçmişiniz başvuru kalitesini doğrudan etkiler. ABD’de yerleşik olmayanlar da belirli koşullarla başvurabilir; ancak ikinci konut veya yatırım amaçlı alımlarda değerlendirme kriterleri ve peşinat yüzdeleri farklılaşabilir. Bu aşamada ABD mortgage piyasasındaki lender çeşitliliği ve ürün seçenekleri, profilinize göre kişiselleştirilebilir çözümler sunar. Doğru ürünle ilerlemek, Amerikada ev kredisi sürecinin daha öngörülebilir ve sürdürülebilir ilerlemesini sağlar.

Amerikada Ev Kredisi Ön Değerlendirme: Kredibilite, Peşinat ve Bütçe

Başvuru öncesi atılacak en önemli adım, aylık taksitleri ve tüm yan giderleri içeren gerçekçi bir bütçe planlaması yapmaktır. Peşinat oranı yükseldikçe risk düşer ve çoğu zaman daha rekabetçi koşullar oluşur. Bazı programlar düşük peşinatla ilerleme imkânı sunar; ancak toplam maliyeti etkileyen sigorta kalemlerinin bütçeye eklenmesi gerekir. Amerikada ev kredisi seçeneklerini karşılaştırırken hem bugünkü nakit akışınızı hem de orta-uzun vadeli hedeflerinizi birlikte değerlendirin.

Ürünleri Tanıyın: Kredi Türleri ve Kime Uygun Oldukları

ABD’de konut finansmanı çok sayıda ürün tipi sunar. En yaygınlarından bazıları aşağıda özetlenmiştir. Çoğu başvuru sahibi, iki ana eksen arasında değerlendirir: devlet destekli seçenekler ve geleneksel pazar ürünleri. Bu çerçevede, Amerikada ev kredisi seçiminde esneklik ve toplam maliyet birlikte ele alınmalıdır.

FHA Kredisi

FHA kredisi, peşinatı sınırlı olan başvuru sahipleri için daha ulaşılabilir bir alternatiftir. Daha esnek koşullar sunabilse de mortgage sigortası maliyeti toplam giderleri artırabilir. İlk konutunu alanlar için, belirli fiyat aralıklarında ve uygun borç/gelir dengesiyle etkili bir çözüm olabilir. Pazar volatilitesi ve kişisel profilinize göre FHA kredisi ile başlayanlar, ileride refinansman seçeneklerini de değerlendirebilir.

Peşinat: Minimum peşinat oranı %3,5’tir.

Mortgage Sigortası: Kredi tamamen kapanana ya da yeniden yapılandırılarak farklı bir kredi türüne (örneğin conventional) geçilene kadar mortgage sigortası ödenir.

Kredi Skoru: Başvuru için minimum kredi skoru 580’dir.

Gelir Hesaplaması:

• Serbest meslek (self-employed) sahibiyseniz, son 2 yılda beyan ettiğiniz net yıllık gelir ortalaması dikkate alınır.

• W-2 ile tam zamanlı çalışan biriyseniz, başvuru sırasında bildirilen yıllık brüt (gross) maaş esas alınır.

• Her iki durumda da genellikle yıllık gelirinizin yaklaşık 4–4,5 katı kadar mortgage kredisi mümkün olabilir.

Faiz Oranı: Diğer bazı mortgage seçeneklerine kıyasla görece düşük olabilir; toplam maliyeti değerlendirirken mortgage sigortasını mutlaka hesaba katın.

Not: Bu kredi türü ilk evini alanlar için tasarlanmıştır. Hâlihazırda FHA ile alınmış bir eviniz varsa ve taşınmayı düşünüyorsanız, gerekçenizi bankaya iletmeniz koşuluyla mevcut evinizi kiraya verip ikinci bir evi de FHA ile almanız mümkün olabilir. Bu durumda ilk evinizin kira gelirinin yaklaşık %75’i gelir hesabına eklenebilir. Gelir/borç oranınız eski ve yeni mortgage ödemenizi karşılıyorsa ikinci evi de %3,5 peşinatla FHA kapsamında alabilirsiniz.

Conventional (Geleneksel) Kredi

Conventional kredi, güçlü bir kredi geçmişine ve dengeli borç/gelir oranına sahip alıcılar için rekabetçi oranlar sağlayabilir. Peşinatı daha yüksek tutabilen ve mortgage sigortasını daha erken kaldırmak isteyenler için cazip bir çerçeve sunar. Lender politikaları ve pazar koşulları fiyatlamada farklılık yaratabildiği için karşılaştırmayı birden fazla teklif üzerinden yapmak sağlıklıdır.

Peşinat: Minimum peşinat oranı %5’tir.

Mortgage Sigortası: Kredinin %20’si ödenene kadar mortgage sigortası devam eder; sonrasında muaf olunur.

Kredi Skoru: Minimum kredi skoru 620’dir.

Gelir Hesaplaması:

• Serbest meslek sahibiyken son 2 yılın net yıllık gelir ortalaması dikkate alınır.

• W-2 ile çalışanlarda yıllık brüt maaş esas alınır.

• Çoğu dosyada yıllık gelirin yaklaşık 4 katı düzeyinde kredi mümkün olabilir.

• Bu kredi türünde gelir/aylık borç oranı, FHA’ya göre genellikle daha düşük olmalıdır.

Faiz Oranı: FHA’ya kıyasla yaklaşık 1–1,5 puan daha yüksek olabilir; ancak mortgage sigortasının kaldırılabilmesi toplam maliyeti dengeleyebilir.

Statüsü Olmayanlar İçin Yatırım ve İkinci Konut Senaryoları

Yatırım amaçlı alımlarda kiralama projeksiyonları ve nakit rezervi daha yakından incelenir. Bu tip alımlarda koşullar sıkılaşabileceği için başvuru dosyasını detaylı belgeler ve açıklamalarla güçlendirmek önemlidir. Amerika konut kredisi sağlayıcılarının yatırımcı segmentine sunduğu özel ürünler, portföy hedeflerinize göre seçilebilir. İkinci konut ve kiralama planları için bulunduğunuz bölgedeki düzenlemeleri de sürecin başında kontrol edin.

Yatırım Amaçlı (Kiraya Vermek Üzere Alınan Ev)

Bu kredi türünde kredi miktarını belirleyen ana faktörler peşinat ve potansiyel kira getirisidir. Banka, alacağınız evin kira değerini belirlemek için bir bilirkişi gönderir; çevredeki benzer kiralıklar ile kıyaslama yapılarak tahmini aylık kira hesaplanır. Kira getirisi aylık mortgage ödemenizi karşıladığı takdirde süreç daha kolay ilerler. Amerika’da herhangi bir statünüz yoksa, bu krediyi almak için ABD’de bir LLC (şirket) açmanız ve evi şirket üzerine edinmeniz gerekir ki vergilerinizi bu şirketin EIN numarası üzerinden ödeyebilesiniz.

Peşinat: Minimum %25.

Mortgage Sigortası: Yok.

Kredi Skoru: ABD’de statünüz veya SSN’iniz yoksa skor gerekmez. Skorunuz varsa en az 12 ay geçmiş görünmeli ve minimum 620 olmalıdır.

Gelir Hesaplaması: Evin potansiyel kira getirisi esas alınır. Kira, aylık mortgage ödemesini karşılıyorsa o günün yatırım amaçlı kredi faizinden ilerlenir; karşılamıyorsa faiz veya kapanış masrafı daha yüksek teklif edilebilir.

Rezerv: Minimum 12 aylık mortgage ödemesi, ABD’deki banka hesabınızda nakit rezerv olarak görülmelidir. Bu tutar bankada tutulmaz veya tahsil edilmez; yalnızca başvuruda teminat olarak gösterilir. Rezerv yükseldikçe faiz oranı düşebilir.

Faiz Oranı: FHA ve conventional kredilere kıyasla yaklaşık 1,5–2 puan daha yüksektir.

İkinci Ev (Yazlık vb.)

Bu kredi türünde, Amerika dışındaki bir ülkedeki şirketinizin son 2 yıllık gelirleri lisanslı muhasebeci mektubu ile beyan edilir ve kredi miktarı bu ortalama gelire göre hesaplanır. Şirket açma zorunluluğu yoktur. ABD’de oturum izni veya SSN sahibi olmanız gerekmeyebilir; ancak ülkeye giriş için geçerli vize şarttır.

Peşinat: Minimum %25.

Mortgage Sigortası: Yok.

Kredi Skoru: Statünüz/SSN’iniz olmadığı için skor zorunlu değildir.

Gelir Hesaplaması: Gelir, yurt dışındaki şirketinizin son 2 yıllık net gelirlerinin lisanslı muhasebeci mektubu ile beyanına dayanır. Aylık gelir/mortgage oranı %50’yi geçemez. Yurt dışından maaşlı gelir bu kredi türünde kabul edilmez; adınıza bir şirket olmalıdır.

Rezerv: Minimum 12 aylık mortgage ödemesi ABD’deki banka hesabınızda rezerv olarak gösterilmelidir. Rezerv artarsa faiz oranı düşebilir. (Rezerv tahsil edilmez.)

Faiz Oranı: Yatırım amaçlı kredi faiz oranlarına çok yakındır; çoğu durumda neredeyse aynıdır.

NON-QM (Banka Dekontu) Senaryoları

Bu kredi türü, ABD’de şirketi/iş yeri olanlar için uygundur. Geliriniz vergi beyanına göre değil, şirketinizin (veya self-employed iseniz sizin) son 12 aylık banka dekontlarına göre hesaplanır. Bankaya giren toplam paranın, işletme türüne göre değişmekle birlikte, yaklaşık %80’i kâr olarak kabul edilebilir. Yıllık bu kârın yaklaşık 4 katı düzeyinde mortgage kredisi mümkün olabilir.

Peşinat: Minimum %10 (kredi skoru düşükse %25’e kadar çıkabilir).

Mortgage Sigortası: Yok.

Kredi Skoru: Minimum 620. Skor, istenen peşinat ve faiz üzerinde belirleyicidir.

Gelir Hesaplaması: Son 12 aylık banka dekontlarına dayanır.

Rezerv: Minimum 3 aylık mortgage ödemesi ABD’deki hesapta rezerv olarak gösterilmelidir. Rezerv arttıkça faiz oranı düşebilir. (Rezerv tahsil edilmez.)

Faiz Oranı: Conventional kredilere kıyasla yaklaşık 1–1,5 puan daha yüksektir.

Faizler, Toplam Maliyet ve APR Mantığı

Faiz oranı tek başına karar vermek için yeterli değildir. APR (Yıllık Yüzde Oranı), faiz dışındaki masrafları da içereceği için daha gerçekçi bir toplam maliyet perspektifi sunar. Oranlar; pazar dinamikleri, enflasyon beklentileri, menkul kıymet piyasaları ve kişisel profiliniz başta olmak üzere birçok faktörden etkilenir. Başvuru türü (ör. conventional veya FHA), peşinat yüzdesi, taşınmaz türü (tek aile, condo, çoklu ünite) ve ikamet durumu (primary vs. yatırım) fiyatlamayı belirler. Amerikada ev kredisi tekliflerini değerlendirirken APR karşılaştırması yapmayı ihmal etmeyin.

Peşinat, Kredi Skoru ve Taksitlerin İlişkisi

Daha yüksek peşinat, borç miktarını azaltır; buna bağlı olarak aylık ödemeler düşer. Kredi skoru fiyatlamada kilit değişkendir; puan yükseldikçe borçlanma maliyeti düşebilir. Başvuru öncesinde rapor hatalarını düzeltmek ve puanı iyileştirecek adımları (zamanında ödeme, kullanım oranını düşürme vb.) planlamak somut fayda sağlar. Sağlam bir kredi skoru profili, Amerikada ev kredisi koşullarınızı belirgin biçimde iyileştirebilir. Kredi skorunuzu uygun seviyeye getirmek için Konut Amerika ekibinden destek alabilirsiniz.

Kapanış Masrafları ve Zorunlu Sigortalar

Kapanışta; ekspertiz, kredi açılış bedeli, tapu ve kayıt ücretleri, vergiler ve gerekli durumlarda mortgage sigortası gibi kalemlerle karşılaşılır. Satıcı katkısı (seller concession) pazarlıkla artırılabilir; bazı pazarlarda kapanış maliyetlerinin bir kısmı bu sayede karşılanır. Bu kalemleri baştan bütçeye eklemek sürprizleri ortadan kaldırır ve Amerikada ev kredisi planınızı öngörülebilir kılar. Kapanış masrafları eyalete, evin vergi ve sigortasına göre değişir. Bu masraflar, başvurunuz yapıldıktan sonra tapu dairesi ve banka arasında görüşülerek netleşir. Mortgage brokerlarımız size tahmini masraf hakkında bilgi verecektir; ancak nihai rakamlar, bankanın hesaplamalarından sonra belirlenir.

Gerekli Belgeler ve Başvuru Zamanlaması

Bir kredi dosyası; kimlik, gelir belgeleri (maaş bordrosu, vergi beyannamesi, banka dökümleri), mevcut borç listesi, tapu ve sözleşme örnekleri gibi evraklardan oluşur. Serbest meslek sahipleri için gelir dalgalanmalarını açıklayan ek dokümanlar istenebilir. Ön onay (pre-approval) almak, teklif verirken güven yaratır ve pazarlık gücünü artırır. Bu aşamada kredi sağlayıcılarıyla ön görüşme yapıp koşulları netleştirmeniz önerilir; böylece doğru fiyat aralığında ev aramaya başlarsınız. Amerikada ev kredisi sürecinde zamanlamayı doğru kurgulamak, hem onay hızını hem de maliyeti etkiler.

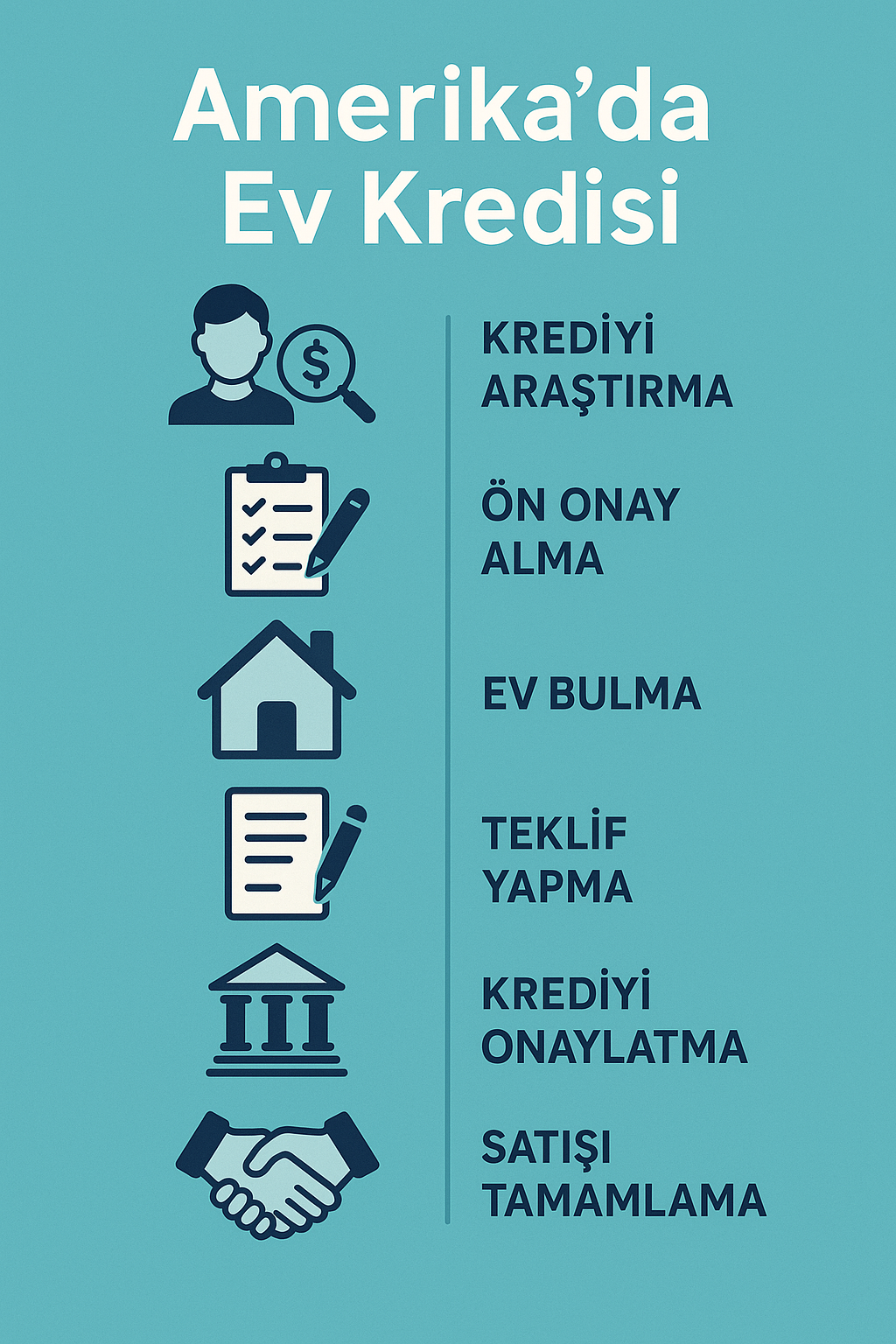

Adım Adım Süreç: Amerikada Ev Kredisi Yol Haritası

- Finansal Durum Analizi: Net aylık bütçenizi, peşinatınızı ve hedef bölge fiyatlarını belirleyin.

- Ön Onay: Kredi verenlerle görüşüp ön onay mektubu alın; teklifinizin ciddiyetini gösterir.

- Ev Arama ve Teklif: Emlak danışmanınızla kriterleri netleştirip doğru evi bulun; teklif ve müzakere aşamasına geçin.

- Değerleme ve İncelemeler: Ekspertiz (appraisal), ev incelemesi (inspection) ve gerekli kontrolleri tamamlayın.

- Banka İşlemleri: Beğendiğiniz eve verdiğiniz teklif kabul edilip kontrata girildiğinde, mortgage brokerlarımız bankaya başvurunuzu yapar. Banka işlemleri genellikle 4–5 hafta sürer. Kapanış tarihi alıcı-satıcı arasında ortak belirlenir. Bu etapta Konut Amerika, siz ve banka arasında bir köprü oluşturur; bankanın talep ettiği tüm belgeleri size Türkçe açıklar ve bankaya iletir.

- Nihai Onay ve Kapanış: Banka işlemleri tamamlandıktan sonra kontratta belirlenen tarihte belgeler imzalanır, fon transferi yapılır ve tapu devri ile işlem tamamlanır. Anahtarınızı teslim alırsınız.

Stratejik İpuçları: Yatırım ve Uzun Vadeli Planlama

Süreci yalnızca “bugünkü oran” ekseninde değil, uzun vadeli portföy stratejiniz bağlamında değerlendirin. Bölgesel kiralama talebi, vergi avantajları, amortisman planı ve bakım maliyetleri toplam getiriyi etkiler. Sabit oranlı ürünler nakit akışına öngörülebilirlik katarken, değişken oranlı ürünler kısa vadede avantaj sağlasa da piyasa dalgalanmalarına açıktır. İleride refinansman (refinance) seçeneklerini masada tutmak, toplam maliyetinizi optimize etmenize yardımcı olabilir.

Sık Yapılan Hatalar ve Nasıl Önlenir?

- Sadece oran odaklı seçim: Faizi ve toplam maliyeti birlikte değerlendirmemek beklenenden yüksek giderlere yol açabilir.

- Belge eksikliği: Gelir ve varlık dokümanlarında boşluk bırakmak onayı geciktirebilir ve olumsuz sonuç doğurabilir.

- Yan giderleri küçümseme: Kapanış masrafları, varsa aidat, vergi ve sigortaları planlamaya dahil etmek gerekir.

- Zamanlama hatası: Ön onay almadan pazara çıkmak teklif gücünü zayıflatır. Uzman tarafından hazırlanmamış ön onay mektubu, banka sürecinde beklenmedik değişimlere ve olumsuz sonuçlara neden olabilir.

- Kredi skoru yönetimi: Başvuruya yakın dönemde gereksiz yeni kredi hatları açmak puanı düşürebilir. Mortgage başvurunuzdan önce varsa kredi geçmişinizdeki tüm haciz (collection) kayıtları kapatılmalıdır.

SSS: Amerikada Ev Kredisi Hakkında Merak Edilenler

Ön onay (pre-approval) neden önemli?

Ön onay, bütçe aralığınızı netleştirir ve satıcıya finansal hazırlığınızı gösterir. Rekabetin yüksek olduğu pazarlarda güçlü bir avantaj sağlar. Ön onay mektubu mutlaka işinde uzman mortgage brokerlar tarafından hazırlanmalıdır.

Peşinat yüzdesi ne kadar olmalı?

Seçtiğiniz kredi ürününe bağlıdır. Daha yüksek peşinat, daha düşük borç ve çoğu zaman daha iyi koşullar demektir; ancak bazı programlar düşük peşinatla da ilerleme imkânı sunar.

Sabit mi, değişken mi?

Sabit oran öngörülebilirlik sağlar; değişken oran kısa vadede avantajlı olabilir ancak dalgalanmaya açıktır. Hedef ufkunuz ve risk toleransınız belirleyicidir. Sabit oranlı kredilerin çoğu, en az 6 ödeme yapıldıktan sonra ve eğer erken ödeme cezası yoksa uygun şartlar oluştuğunda refinans edilebilir.

Yabancılar başvurabilir mi?

Yerleşik olmayanlar belirli koşullarla başvurabilir. Gelir belgeleri, nakit rezervleri ve peşinat oranı genellikle daha titiz incelenir. Uygun ürün için birden fazla lender ile görüşmek yararlıdır. Konut Amerika’nın uzman mortgage brokerları, ABD genelinde 200’ün üzerinde farklı banka ile çalışır; sizin için alternatifleri karşılaştırıp en uygun krediyi bulmak ekibimizin temel işidir.

Refinansman (refinance) ne zaman mantıklı olur?

Oranların düşmesi, kredi skorunun iyileşmesi veya vade/ödemeyi yeniden yapılandırma ihtiyacı doğduğunda değerlendirilebilir. En az 6 ay ödeme yaptıktan sonra ve kredi türünüzde prepayment penalty (erken ödeme cezası) yoksa ek bir ücret ödemeden refinans mümkün olabilir. Ancak toplam maliyet ve kapanış giderlerini mutlaka hesaba katın.

Doğru planlamayla Amerikada ev kredisi koşullarını iyileştirmeniz mümkündür; belgelerinizi eksiksiz hazırlayıp bütçenizi gerçekçi kurduğunuzda süreci kolaylaştırabilir ve hayalinizdeki eve güvenle kavuşabilirsiniz.

Aklınıza takılan soruları sormak ve ücretsiz daha ayrıntılı bilgi almak için bizimle hemen iletişime geçin: iletisim@konutamerika.com